Literasi Keuangan Untuk Perempuan

| Daftar Pertanyaan |

1. Sity Hidjiria Langkau, Bandung

Dalam financial planning semuanya penting untuk di dahulukan buat keperluan masa depan atau mendesak. Tapi jika harus memilih manakah yang paling penting dan utama untuk dibuatkan financial planning, apakah dana pendidikan anak? Atau dana pensiun di hari tua? Dan di satu sisi juga saya masih memiliki beberapa tanggungan cicilan hutang untuk diselesaikan?

Manakah produk dari sebuah perbankan yang bagus untuk keuangan dan cocok buat gaya hidup womenpreneur?

Dalam perencanaan keuangan, kita perlu memprioritaskan proteksi, kemudian investasi, selanjutnya wealth creation. Namun, sebelum memulai perencanaan keuangan, ada baiknya untuk kita melunasi cicilan-cicilan hutang yang kita miliki, terutama jika utang tersebut adalah hutang konsumtif, supaya bisa merencanakan keuangan lebih lancar. Selain dari prioritas aspek-aspek yang perlu dipenuhi dalam perencanaan, jangka waktu investasi menentukan prioritas dan mempengaruhi alokasi maupun pilihan produk investasi yang diperlukan.

Produk perbankan yang cocok untuk womenpreneur antara lain produk tabungan, deposito dan safe deposit box. Untuk meningkatkan kenyamanan hidup, womenpreneur bisa memanfaatkan kredit konsumtif seperti kredit multi guna, kredit pemilikan kendaraan dan kredit pemilikan properti. Sedangkan untuk keperluan menjalankan dan mengembangkan usaha/bisnis, womenpreneur dapat memanfaatkan produk tabungan, deposito, giro dan kredit modal kerja.

2. Ni Putu Prawani Uma Lestari, Denpasar

Berapa banyak uang yang mesti saya investasikan untuk bisa hidup bebas secara finansial secepatnya mengingat usia saya (39 tahun)?

Pengetahuan finansial apa yang harus saya ajarkan pada anak anak saya nanti?

Untuk mencapai financial freedom, setiap individu pastinya perlu mencapai nominal uang yang berbeda-beda. Teman-teman perlu ingat bahwa financial freedom itu bukan soal nominal, tetapi tentang keadaan. Oleh karena itu, financial freedom perlu disesuaikan dengan kebutuhan hidup masing-masing. Kebutuhan hidup masing-masing juga akan berbeda tergantung dari gaya hidup maupun impian hidup yang ideal seperti apa. Nah, teman-teman bisa mulai menentukan terlebih dahulu target waktu dalam mencapai kebebasan finansial. Selanjutnya, teman-teman bisa list kebutuhan maupun keinginan finansial yang kira-kira akan dilakukan di kemudian hari. Dari situ, teman-teman bisa menemukan nominal serta kendaraan investasi yang tepat untuk mencapai hal tersebut.

Betul sekali, pengetahuan finansial harus dimulai sejak dini. Salah satu hal dasar yang perlu kita mulai adalah dari kebiasaan, yakni kebiasaan menabung. Selain itu, kita juga perlu untuk mengajarkan skala prioritas, dimana anak-anak kita bisa membedakan kebutuhan dan keinginan. Kedua hal ini membentuk karakter anak dalam menyikapi persoalan keuangan selanjutnya. Setelah kebiasaan dan pola pikir sudah terbentuk sejak dini, kita bisa mulai menambah pengetahuan mengenai finansial, seperti perencanaan keuangan dan juga pilihan alat-alat finansial guna mencapai rencana-rencananya tersebut, sehingga anak-anak bisa kritis dalam mengenali kebutuhan finansialnya serta memilih produk yang tepat untuk mencapai mimpi-mimpinya.

3. Betris Sarumaha, Jakarta

Bagaimana langkah awal efektif yang harus saya lakukan dalam perencanaan keuangan saya sebagai seorang perempuan (mahasiswi) yang saat ini belum memiliki penghasilan?

Bagaimana jika seseorang baru sadar tentang pentingnya perencanaan keuangan dan wealth management di masa tuanya? Di umur berapakah seseorang efektif untuk mulai melakukan financial planning dan wealth management?

Untuk kamu yang belum punya penghasilan, sebenarnya perencanaan keuangan itu banyak caranya bukan hanya harus sudah memiliki penghasilan. Kamu dapat memulai perencanaan keuangan dengan menyisihkan sebagian uang saku untuk ditabung. Nah, kamu juga dapat bisa mencari kegiatan tambahan yang lebih produktif untuk dapat menghasilkan penghasilan sendiri.

Waktu yang tepat untuk mulai melakukan financial planning dan wealth management adalah saat kita sudah berpenghasilan dan dalam usia produktif. Hal yang perlu kita pahami dulu adalah apa itu financial planning dan wealth management bagi kita. Financial planning adalah tindakan mengelola pengeluaran dari seluruh penghasilan digunakan untuk apa saja. Wealth management adalah mengelola keuangan secara terencana untuk mencapai tujuan tertentu (contoh: mengumpulkan dana pendidikan, mempersiapkan dana pensiun, rencana pembelian rumah, biaya kegiatan hobi, dan lain-lain). Lalu bagaimana jika telat sadar pentingnya financial planning dan wealth management? Pada dasarnya tidak pernah terlambat untuk financial planning dan wealth management. Kita bisa evaluasi saat ini sudah usia berapa dan menyesuaikan perencanaan keuangan dan wealth management dengan dana yang ada.

4. Deny Dwi Puspitasari, Surabaya

Bagaimana cara kita bisa mengetahui bahwa cara yang kita lakukan dalam mengatur finansial itu dikatakan sudah benar dan berhasil, caranya bagaimana apakah ada indikatornya?

Untuk membantu kita memastikan perencanaan keuangan kita benar dan berhasil, kita bisa pakai beberapa indicator dari rumus SMART berikut ini.

- Specific - tetapkan tujuan secara jelas dan rinci agar lebih fokus

- Measurable - tujuan keuanganmu harus terukur

- Achievable - pastikan tujuan tersebut realistis

- Relevant - pastikan anggaran dibuat dengan tujuan yang masuk akal

- Time related - pastikan tujuanmu memiliki batas waktu yang nyata

5. Nabila Mutiatus Syariat, Surabaya

Saat ini saya masih single (belum menikah), bagaimana mengatur keuangan agar saya bisa tetap traveling dan up to date dengan gaya hidup masa kini tetapi tidak sengsara di hari tua?

Bisa kok untuk dilakukan, caranya teman-teman bisa melakukan budgeting alokasi pemasukan, misalnya dengan 50:20:30 rule. Jadi dari pemasukan rutin pribadi, kita bisa langsung sisihkan 50% untuk kebutuhan, 20% untuk langsung ditabung dan/atau diinvestasikan untuk masa tua, dan 30% untuk keinginan, misalnya untuk travelling, gaya hidup, hobi, dan lain-lain. Jadi, pengeluarannya juga tetap lebih terukur. Namun, proporsi alokasi ini bisa disesuaikan dengan masing-masing kebutuhan pribadi ya, tidak kaku di 50:20:30 rule. Selamat mencoba!

6. Dewi Rosita, Jakarta

Bagaimana cara mengatur keuangan keluarga dengan baik tapi masih ingin memberikan penghargaan kepada keluarga kecil mungkin seperti liburan 3 bulan sekali?

Penghargaan untuk keluarga penting untuk menjaga keharmonisan rumah tangga dan hidup memang harus dinikmati, kita bisa pastikan semua biaya dan waktunya menyesuaikan dana yang ada.

Komposisi dana bulanan setiap orang pasti berbeda-beda, ini beberapa contohnya, silakan dipilih yang lebih mudah diaplikasikan atau sesuai dengan kondisi keuangan kita.

- 50% biaya hidup, 25% tagihan dan cicilan, 25% tabungan dan investasi

- 50% biaya hidup, 30% keinginan (liburan, hiburan, cicilan), 20% tabungan/dana darurat/investasi/asuransi

- 40% rumah tangga, 20% cicilan, 10% tabungan/dana darurat, 5% hiburan (termasuk liburan), 10% anak/pendidikan, 5% asuransi, 5% investasi atau untuk masa depan, 5% sedekah

7. Husna Izzahnisa O, Jakarta

Bagaimana cara menghitung dana pensiun agar pada saat pensiun kita tidak menyulitkan anak kita dan menikmati pensiun dengan tenang, serta instrumen investasi apa saja yang cocok untuk menyimpan dan mengelola dan pensiun kita?

Untuk merealisasikan kebutuhan di usia tua, kamu perlu memahami lebih dulu cara menghitung dana pensiun. Idealnya, dana yang disiapkan harus dapat menutup jumlah pengeluaran selama masa pensiun hingga sisa usiamu. Caranya adalah dengan menggunakan rumus sederhana, yaitu mengalikan estimasi usia hidup dengan jumlah biaya hidup per bulan. Misalnya, perkiraan biaya hidup di masa pensiun nanti sama seperti saat ini yaitu Rp10 juta sebulan. Lalu, kamu berencana pensiun di usia 55 tahun dengan prediksi hidup hingga usia 70 tahun.

Maka, selama rentang 15 tahun masa pensiun (70 tahun dikurangi 55 tahun), total biaya hidup yang perlu ditabung untuk dana pension adalah 15 x 10 juta x 12 bulan dengan hasilnya Rp 1,8 Miliar (belum memperhitungkan inflasi setiap tahun estimasi 5%).

Nah sekarang, kita bisa tentukan instrument keuangan yang sesuai untuk mencapai target keuangan di atas. Jika masih dalam usia produktif, instrument keuangan dengan profil risiko moderat atau agresif bisa menjadi pertimbangan untuk dipilih.

8. Rini Handayani, Bandung

Dimanakah saya dapat menginvestasikan dana darurat?

Pastikan penempatan dana darurat pada instrument investasi yang likuid, mudah dicairkan kapan saja, dan memiliki risiko yang rendah. Dana darurat tidak disarankan untuk diinvestasikan ke dalam jenis investasi dengan risiko yang tinggi.

9. Stephanie Aprilia, Indragiri Hulu

Apakah dana darurat keluarga boleh disimpan dalam bentuk investasi reksa dana? Untuk persiapan dana pendidikan anak, investasi apa yang paling tepat?

Dana darurat bisa disimpan dalam instrument investasi produk reksa dana pasar uang (money market), karena reksa dana pasar uang tergolong investasi dengan profil risiko rendah/sangat konservatif, dan instrument yang ada dalam reksa dana pasar uang biasanya adalah instrument keuangan yang likuid seperti tabungan, deposito dan surat berharga negara. Terkait investasi untuk mempersiapkan dana pendidikan, silakan hitung biaya dan jangka waktu pendidikan yang dibutuhkan dan tentukan instrument keuangan yang memberikan hasil sesuai dengan yang dibutuhkan dalam periode menjelang dana itu digunakan.

10. Iva Ratna Dewi, Surabaya

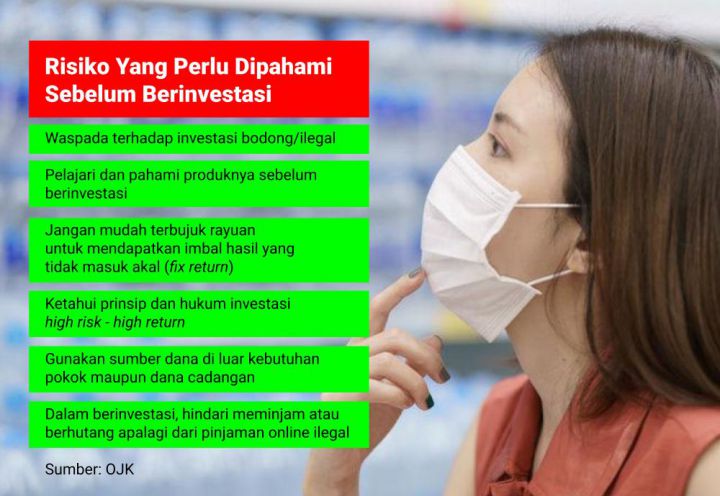

Bagaimana cara mengelola keuangan saat dalam kondisi deficit income? Bagaimana tips untuk memilih investasi yang aman dan apa saja resiko yang harus disiapkan saat akan berinvestasi?

Hal yang perlu dikelola saat dalam kondisi deficit income adalah evaluasi kondisi keuangan dan pengeluaran, lalu ambil tindakan nyata untuk memperbaiki kondisi keuangan dan menyelesaikan hutang supaya dalam kondisi tidak defisit.

Investasi selalu memiliki risiko, beberapa yang penting untuk dapat diketahui dari investasi yang aman:

- Waspada terhadap investasi bodong/illegal

- Pelajari dan pahami produknya sebelum berinvestasi

- Jangan mudah terbujuk rayuan untuk mendapatkan imbal hasil yang tidak masuk akal (fix return)

- Ketahui prinsip dan hukum investasi high risk – high return

- Gunakan sumber dana di luar kebutuhan pokok maupun dana cadangan

- Dalam berinvestasi, hindari meminjam atau berhutang apalagi dari pinjaman online ilegal

|

Ayo tes wawasan keuangan kita dengan mengikuti quiz dalam link di bawah ini: |

Disclaimer: Artikel ini dibuat untuk keperluan edukasi